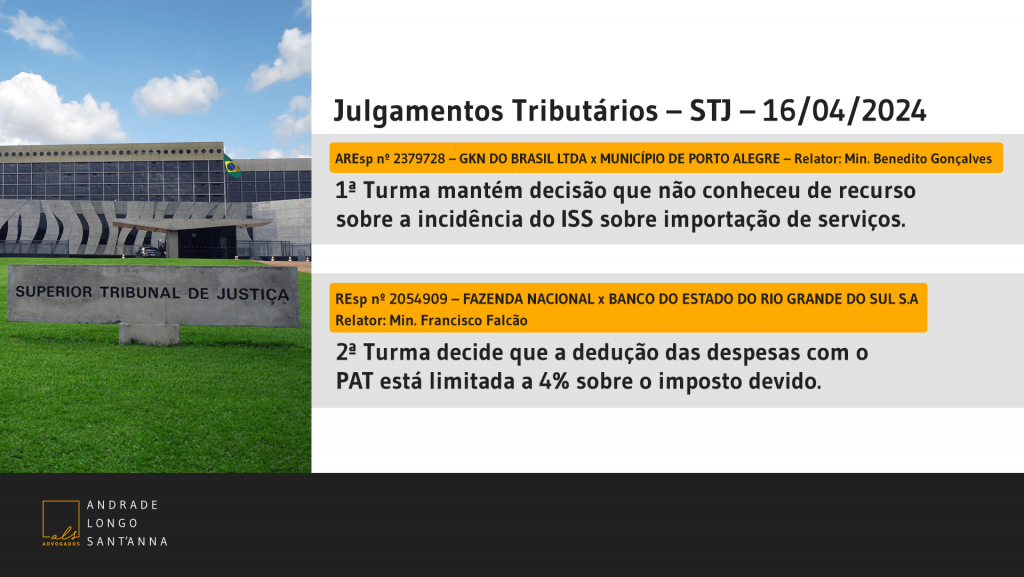

2ª Turma decide que a dedução do PAT deve observar o limite de 4% sobre o imposto devido, sem o adicional de 10%.

A Segunda Turma do STJ, em julgamento recente, acolheu o pedido da Fazenda Nacional para que o limite máximo de 4% da dedução do PAT seja calculado sobre o imposto de renda devido calculado à alíquota de 15%, sem incluir o adicional de 10%. O julgamento ocorreu no REsp nº 2054909, em que a Turma […]