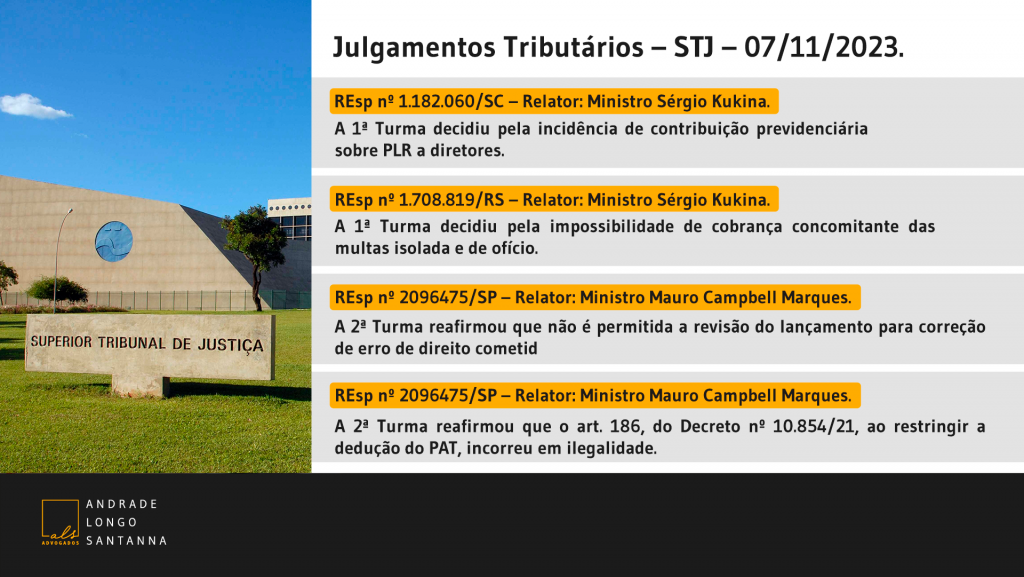

REsp nº 1.182.060/SC – WEG Equipamentos Elétricos S.A. e Outros x Fazenda Nacional – Relator: Ministro Sérgio Kukina.

Tema: contribuição previdenciária patronal sobre a participação nos lucros e contribuições à previdência complementar concedidas a diretores não empregados.

A 1ª Turma do STJ decidiu pela incidência de contribuição previdenciária sobre valores de participação nos lucros e resultados (PLR) pagos aos administradores não empregados.

Em sessão anterior, após o relator, Ministro Sérgio Kukina, apresentar voto pelo parcial provimento do recurso especial do contribuinte, pediu vista o Ministro Gurgel de Faria.

Retomado o julgamento na última terça-feira (07), a turma, por unanimidade, acompanhou o relator, para excluir apenas os valores pagos a título de previdência complementar aos administradores (LC 109/2001) do campo de incidência das contribuições previdenciárias. Restou mantida, assim, a exigência da contribuição previdenciária sobre os valores distribuídos a título de PLR, sob o fundamento de que os administradores não empregados são segurados obrigatórios da previdência social, na modalidade de contribuintes individuais, nos termos do art. 28 da Lei nº 8.212/91 e, portanto, existe amparo legal para a incidência de contribuição social da empresa sobre a participação nos lucros desses trabalhadores.

REsp nº 1.708.819/RS – Celula Comércio e Importação de Autopeças e Acessórios Eireli x Fazenda Nacional – Relator: Ministro Sérgio Kukina.

Tema: aplicação concomitante das multas isolada e de ofício.

A 1ª Turma do STJ decidiu pela impossibilidade de cobrança concomitante das multas isolada e de ofício, previstas no art. 44, I e II, da Lei nº 9.430/96.

Após a sustentação oral da Procuradora da Fazenda Nacional, a turma, por unanimidade, deu parcial provimento ao recurso do contribuinte, para afastar a possibilidade de cobrança concomitante das referidas multas, citando entendimento da 2ª Turma no mesmo sentido: AgInt no AREsp 1.878.192/SC, Rel. Min. Herman Benjamin, Segunda Turma, DJe 12/04/2022; e AREsp 1.603.525/RJ, Rel. Min. Francisco Falcão, Segunda Turma, DJe 25/11/2020.

Nos referidos precedentes, a 2ª Turma ressaltou que o entendimento pela impossibilidade de cumulação das multas persiste mesmo após as alterações promovidas no art. 44 da Lei nº 9.430/96 pela Lei nº 11.488/2007, justamente o argumento que vem sendo adotado pelo CARF para convalidar a concomitância das multas isolada e de ofício, a despeito da Súmula 105 daquele órgão que estabelece: “a multa isolada por falta de recolhimento de estimativas, lançada com fundamento no art. 44 § 1º, inciso IV da Lei nº 9.430, de 1996, não pode ser exigida ao mesmo tempo da multa de ofício por falta de pagamento de IRPJ e CSLL apurado no ajuste anual, devendo subsistir a multa de ofício”.

REsp nº 2096475/SP – Fazenda Nacional x Motorola Mobility Comercio de Produtos Eletrônicos Ltda. – Relator: Ministro Mauro Campbell Marques.

Tema: revisão de lançamento nos casos de erro de direito.

A 2ª Turma do STJ reafirmou sua jurisprudência no sentido de não ser permitida a revisão do lançamento da obrigação tributária para a correção de erro de direito cometido pela autoridade fiscal.

A turma, por unanimidade, negou provimento ao recurso fazendário e manteve o entendimento proferido pelo acórdão recorrido, no sentido de que o contribuinte não pode ser surpreendido, após o desembaraço aduaneiro, com uma nova classificação fiscal, o que constitui correção de erro de direito, sendo permitida apenas a correção de erro de fato.

REsp nº 2.093.548/SC – Fazenda Nacional x Abrilar Indústria de Esquadrias Ltda. – Relator: Ministro Mauro Campbell Marques.

Tema: dedução em dobro das despesas do PAT, para fins de IRPJ e respectivo adicional, sem a sujeição às restrições do Decreto 10854/21.

A 2ª Turma do STJ reafirmou sua jurisprudência de que o art. 186, do Decreto nº 10.854/2021, ao restringir a dedução do PAT a valores pagos a título de alimentação para os trabalhadores que recebam até cinco salários-mínimos, limitada a dedução ao valor de, no máximo, um salário-mínimo, incorreu em ilegalidade.

A Turma, por unanimidade, negou provimento ao recurso fazendário e manteve o entendimento proferido pelo acórdão recorrido, no sentido de que o Decreto nº 10.854/2021, ao decotar partes do que seria dedutível do valor do lucro real das empresas, extrapolou os limites da mera atividade regulamentar, restringindo onde o Legislador não pretendia que houvesse restrição.