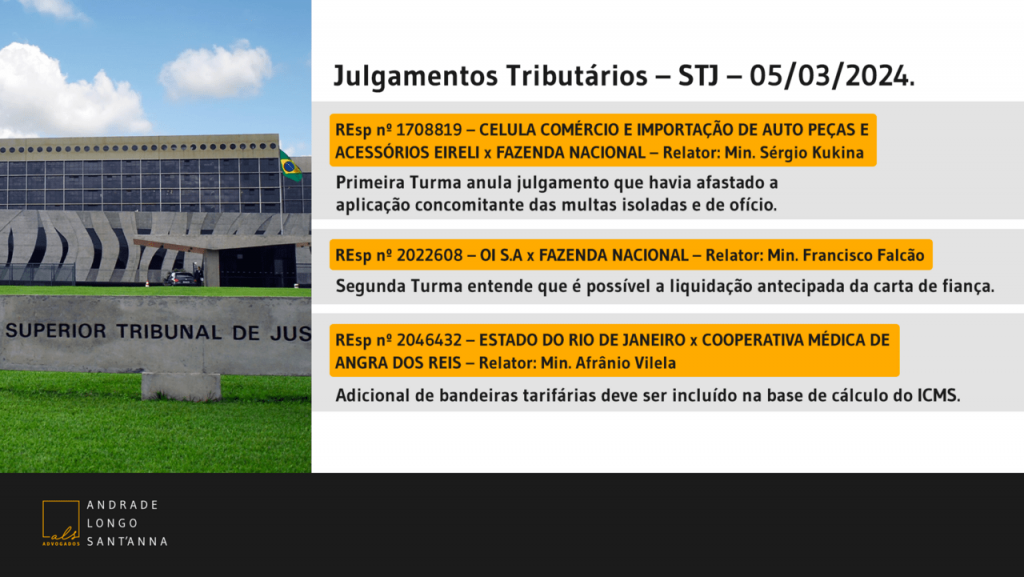

REsp nº 1708819 – CELULA COMÉRCIO E IMPORTAÇÃO DE AUTO PEÇAS E ACESSÓRIOS EIRELI x FAZENDA NACIONAL – Relator: Min. Sérgio Kukina

Tema: Aplicação concomitante das multas isolada e de ofício.

A Primeira Turma do STJ, analisando embargos de declaração opostos pela Fazenda Nacional, anulou o acórdão que havia afastado a aplicação concomitante das multas isoladas e de ofício.

Em novembro de 2023, a Turma havia dado provimento ao recurso do contribuinte, afirmando que a multa isolada é absorvida pela multa de ofício, pois, nessa hipótese, aplica-se o princípio penal da consunção, em que a infração mais grave abrange aquela de menor gravidade.

Entretanto, na sessão desta terça-feira, 05/03, a Turma acolheu os embargos de declaração da Fazenda Nacional que sustentava, em síntese, que as multas aplicadas no caso concreto não foram as multas de ofício e isolada do art. 44, I e II da Lei nº 9.430/96, como afirmado pelo acórdão, mas sim duas multas isoladas decorrentes de infrações aduaneiras (art. 706, I, ‘a’, do Decreto no 6.759, de 2009 e art. 84 da MP no 2.158-35, de 2001) e a multa de ofício do art. 44, I, da Lei no 9.430/96, de modo que é inaplicável a jurisprudência da 2ª Turma do STJ citada no acórdão.

Ao acolher os embargos de declaração, os Ministros decidiram anular o acórdão embargado para que o recurso especial do contribuinte seja oportunamente julgado novamente.

REsp nº 2073505 – MILLER COMÉRCIO DE ALIMENTOS LTDA x FAZENDA NACIONAL – Relator: Min. Sérgio Kukina

Tema: Incidência de contribuição previdenciária, SAT/RAT e de Terceiros sobre os valores pagos aos menores aprendizes.

A Primeira Turma do STJ homologou a desistência de mandado de segurança sobre a contribuição previdenciária sobre os valores pagos aos menores aprendizes.

No caso, o recurso especial do contribuinte foi decidido monocraticamente pelo Ministro Sérgio Kukina, relator, que não conheceu do recurso, diante óbices processuais, notadamente ante a ausência de prequestionamento quanto a alegação de que as hipóteses de filiação obrigatória ao Regime Geral de Previdência Social (RGPS) previstas na Lei nº 8.212/91 seriam exaustivas, bem como ao fundamento de que o art. 4, § 4º, do Decreto-lei nº 2.318/86, relativo ao menor assistido, não contém comando capaz de amparar a pretensão recursal de não incidência de contribuição previdenciária a cargo do empregador sobre importâncias pagas aos jovens aprendizes.

Contra a referida decisão o contribuinte interpôs agravo interno, que foi desprovido pela Primeira Turma.

AREsp nº 1752053 – DELTA AIR LINES INC x FAZENDA NACIONAL – Relator: Min. Herman Benjamin

Tema: Ilegalidade do voto de qualidade pró Fisco como critério de desempate do CARF.

A Segunda Turma não analisou o mérito de recurso do contribuinte que pretendia discutir a ilegalidade do voto de qualidade pró Fisco como critério de desempate do CARF.

A Turma entendeu que o recurso especial deixou de impugnar fundamento autônomo e suficiente para manter o acórdão do Tribunal de origem – segundo o qual o art. 112 do CTN não disciplinou o critério de desempate de decisões de colegiado, mas critério de interpretação do julgador ao proferir decisão – razão pela qual não é possível adentrar ao mérito da alegada violação, em razão dos óbices das Súmulas 283 e 284, ambas do STF (as quais preveem que a deficiência na fundamentação do recurso impede o seu conhecimento).

Ademais, o STJ sustentou que o acórdão do Tribunal de origem, ao não levar em consideração a Lei nº 13.988, que extinguiu o voto de qualidade a favor da Fazenda, não violou o art. 493 do CPC, que prevê a necessidade de análise de fato superveniente constitutivo, modificativo ou extintivo do direito capaz de influir no julgamento do litígio. Isso porque, a referida legislação não interfere no julgamento da demanda sob análise.

REsp nº 2022608 – OI S.A x FAZENDA NACIONAL – Relator: Min. Francisco Falcão

Tema: Liquidação da carta de fiança antes do trânsito em julgado dos embargos à execução fiscal, quando o contribuinte adere à Transação Individual.

Para a Segunda Turma do STJ, é possível a liquidação da carta fiança antes do trânsito em julgado dos embargos à execução fiscal. Entretanto, a Turma afastou tal entendimento ao caso concreto, tendo em vista a formalização de acordo que envolve a manutenção da garantia.

A Turma, no julgamento de embargos de declaração do contribuinte, manteve acórdão que afirmou a possibilidade de liquidação da carta de fiança, desde que o levamento do depósito realizado fique condicionado ao trânsito em julgado, nos termos do art. 32, § 2º, da LEF.

Entretanto, ressalvou que, no caso concreto, conforme afirmado pela própria União nos autos de origem, não há circunstância fática que legitime o interesse em tal liquidação, tendo em vista que houve a formalização de acordo que envolve, entre outras coisas, a manutenção da garantia processual tal como posta e o pagamento do débito por meio de parcelamento, o que afasta, enquanto cumprido o acordo, o interesse jurídico na liquidação antecipada.

Destacamos que tal entendimento vai de encontro ao § 7º do art. 9º da LEF, que passou a vigorar após o Congresso Nacional derrubar o veto Presidencial, e que expressamente proíbe a liquidação prévia do seguro garantia. Por tal razão, a controvérsia nº 559/STJ, sobre o tema, foi cancelada e a Primeira Turma recentemente decidiu no AREsp nº 2310912 pela aplicação imediata da nova legislação, vedando a referida liquidação antecipada nos processos em curso.

REsp nº 2046432 – ESTADO DO RIO DE JANEIRO x COOPERATIVA MÉDICA DE ANGRA DOS REIS – Relator: Min. Afrânio Vilela

Tema: Incidência de ICMS sobre os acréscimos do Sistema de Bandeiras Tarifárias.

A Segunda Turma do STJ decidiu que o adicional oriundo das bandeiras tarifárias deve ser incluído na base de cálculo do ICMS.

Para a Turma, a jurisprudência do STJ é no sentido de que esse adicional integra o custo de produção da energia elétrica em um dado momento, razão pela qual deve compor a base de cálculo do ICMS, por se enquadrar na definição do “valor da operação” de comercialização da energia elétrica aos usuários do sistema.

Destacamos que a Primeira Seção irá julgar, no próximo dia 13/03, matéria semelhante, relativa à incidência da TUST e TUSD na base de cálculo do ICMS.

REsp nº 2068664 – FAZENDA NACIONAL x ORSILOG SOLUÇÕES EM LOGÍSTICA LTDA – Relator: Min. Herman Benjamin

Tema: IRPJ e CSLL sobre a taxa Selic auferida na repetição de indébito e levantamento de depósitos judiciais.

A Segunda Turma do STJ reconheceu a natureza infraconstitucional da matéria relativa à incidência do IRPJ e da CSLL sobre a taxa Selic auferida no levantamento de depósitos judiciais e decidiu de forma desfavorável ao contribuinte, aplicando o Tema 504/STJ, a despeito de o TRF4 ter afastado a incidência desse tema baseado em fundamento constitucional.

No caso julgado no dia 05/03/2024, a Turma deu parcial provimento ao agravo interno da Fazenda Nacional para reformar parcialmente a decisão monocrática proferida pelo relator, Ministro Herman Benjamin, que havia ratificado o entendimento do TRF4 segundo o qual a discussão possui contornos constitucionais.

Vale ressaltar que, ao afastar a tributação da Selic no levantamento de depósitos judiciais, o Tribunal de origem deixou de aplicar a tese fixada pelo STJ no Tema 504/STJ e seguiu a orientação firmada na Arguição de Inconstitucionalidade nº 5025380-97.2014.4.04.0000, por considerar que o julgamento, no caso concreto, amparou-se em fundamentos constitucionais, cuja eventual reforma caberá ao exclusivamente ao STF.

A Arguição de Inconstitucionalidade mencionada foi julgada pelo TRF4 para declarar a inconstitucionalidade parcial, sem redução de texto, do § 1º do art. 3º da Lei no 7.713/88, do art. 17 do Decreto-Lei no 1.598/77, e do art. 43, inc. II e § 1º, do CTN (Lei no 5.172/66), de forma a afastar da incidência do IR e da CSLL sobre a taxa SELIC recebida pelo contribuinte na repetição de indébito. Para o Tribunal de origem, o mesmo entendimento deve ser estendido aos depósitos judiciais.

No entanto, ao julgar o agravo interno da Fazenda Nacional, o STJ decidiu reformar o acórdão recorrido no ponto, aplicando o Tema 504/STJ uma vez que, em relação ao levantamento de depósitos judiciais, o acréscimo relativo à incidência da Selic possui natureza remuneratória, não se subsumindo ao quanto decidido pelo STF no julgamento do Tema 962/RG.