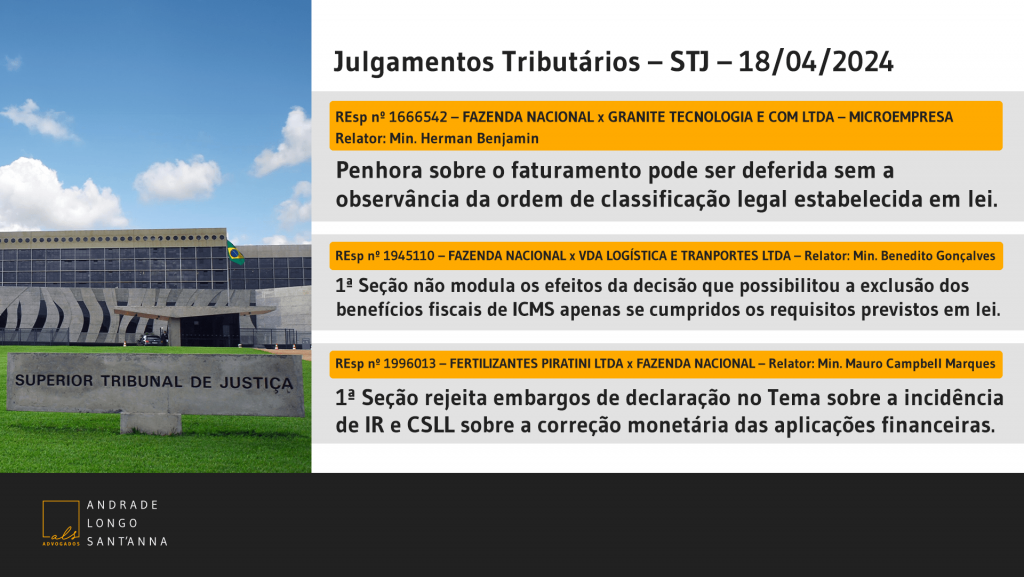

REsp nº 1666542 – FAZENDA NACIONAL x GRANITE TECNOLOGIA E COM LTDA – MICROEMPRESA – Relator: Min. Herman Benjamin

REsp nº 1835864 – NOORDHEN BRASIL INDUSTRIA E COMERCIO EIRELI x FAZENDA NACIONAL – Relator: Min. Herman Benjamin

REsp nº 1835865 – CITRA DO BRASIL COMÉRCIO INTERNACIONAL S.A x FAZENDA DO ESTADO DE SÃO PAULO – Relator: Min. Herman Benjamin

Tema: Penhora do faturamento.

A Primeira Seção do STJ definiu, no Tema Repetitivo 769, que a penhora de faturamento da empresa pode ser deferida sem a observância da ordem de classificação legal estabelecida no art. 835 do CPC.

Por unanimidade, a Seção aprovou as seguintes teses:

- (i) a necessidade de esgotamento das diligências como requisito para penhora de faturamento foi afastada após a reforma do Código de Processo Civil de 1973;

- (ii) no regime de CPC de 2015 a penhora do faturamento, listada em décimo lugar na ordem preferencial de bens passiveis de constrição judicial, poderá ser deferida após a demonstração de inexistência de bens classificados em posição superior, ou, alternativamente, se houver constatação pelo juiz de que tais bens são de difícil alienação. A constrição judicial sob o faturamento empresarial poderá ocorrer sem a observância da ordem de classificação legal estabelecida em lei, se autoridade judicial, conforme as circunstâncias do caso concreto, assim entender, nos termos do artigo 835, § 1º, do CPC;

- (iii) a penhora de faturamento não pode ser equiparada à constrição sobre o dinheiro;

- (iv) na aplicação do princípio da menor onerosidade (art. 805, § 1º, do CPC/2015, e art. 620 de CPC/73): (a) a autoridade judicial deverá estabelecer percentual que não inviabilize o prosseguimento das atividades empresariais; e (b) a decisão deve se reportar aos elementos comprobatórios concretos trazidos pelo devedor, não sendo lícito à autoridade judicial aplicar o referido princípio em abstrato ou com base em simples alegações genéricas do executado.

REsp nº 1945110 – FAZENDA NACIONAL x VDA LOGÍSTICA E TRANPORTES LTDA – Relator: Min. Benedito Gonçalves

REsp nº 1987158 – FAST INDÚSTRIA E COMÉRCIO LTDA x FAZENDA NACIONAL – Relator: Min. Benedito Gonçalves

Tema: Definir se é possível excluir os benefícios fiscais relacionados ao ICMS da base de cálculo do IRPJ e da CSLL

A Primeira Seção decidiu rejeitar os embargos de declaração opostos no Tema 1182 que pretendiam, dentre outros, a modulação dos efeitos da decisão que definiu que é possível excluir os benefícios fiscais relacionados ao ICMS, – tais como redução de base de cálculo, redução de alíquota, isenção, diferimento, entre outros – da base de cálculo do IRPJ e da CSLL, desde que cumpridas as condições e requisitos previstos em Lei (art. 10 da LC nº 160/2017 e art. 30 da Lei 12.973/2014).

Os contribuintes sustentavam, em síntese, que antes dos recursos em questão serem afetados à sistemática dos recursos repetitivos, havia divergência nas Turmas de Direito Público do STJ quanto à aplicação do EREsp nº 1.517.492, em que foi possibilitada a exclusão do crédito presumido de ICMS das bases de cálculo do IRPJ e da CSLL por violação ao pacto federativo, aos demais benefícios fiscais de desoneração de ICMS. Assim, diante a divergência, seria necessário modular os efeitos da decisão proferida no presente repetitivo, para que a exigência da contabilização das subvenções de ICMS como reservas de lucros, prevista no art. 30 da Lei nº 12.973/14, ocorra a partir da data de julgamento do presente recurso repetitivo, ou ao menos, a partir da data de sua afetação.

Entretanto, por unanimidade, a Seção decidiu rejeitar os embargos de declaração, não modulando os efeitos da tese definida no presente tema.

REsp nº 1996013 – FERTILIZANTES PIRATINI LTDA x FAZENDA NACIONAL – Relator: Min. Mauro Campbell Marques

REsp nº 1996014 – FETIPAR BANDEIRANTES LTDA x FAZENDA NACIONAL – Relator: Min. Mauro Campbell Marques

REsp nº 1996685 – JCL PARTICIPAÇÕES E INVESTIMENTOS LTDA x FAZENDA NACIONAL – Relator: Min. Mauro Campbell Marques

Tema: IR e CSLL incidentes sobre a correção monetária das aplicações financeiras

A Primeira Seção do STJ rejeitou os embargos de declaração opostos pelos contribuintes no Tema 1.160/STJ, mantendo, na integralidade, a tese de que o Imposto de Renda e a Contribuição Social sobre o Lucro Líquido incidem sobre a correção monetária das aplicações financeiras.

Os contribuintes alegavam que o acórdão embargado foi omisso ao fato de que os juros incidentes sobre as aplicações financeiras de renda fixa possuem natureza híbrida de juros e correção monetária, não podendo se configurar na sua totalidade como juros remuneratórios. Assim, considerando que somente a taxa de juros real é que visa premiar, acrescer ao patrimônio do investidor, a parcela correspondente à correção monetária busca apenas recompor o patrimônio dos efeitos inflacionários, configurando natureza estranha ao conceito de renda passível de tributação.

Entretanto, a Seção não acolheu tais argumentos.