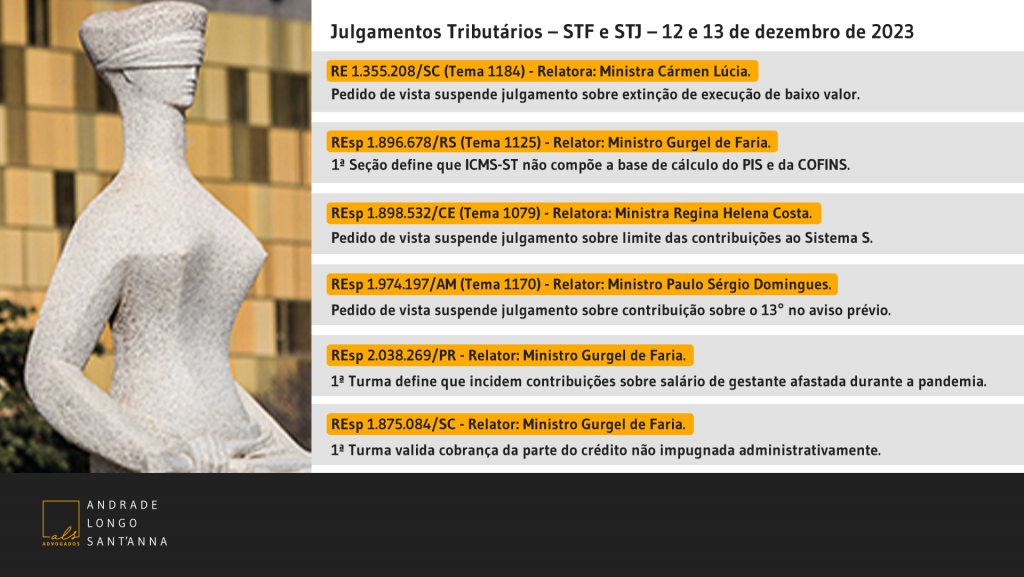

SUPREMO TRIBUNAL FEDERAL – 13/12/2023

RE 1.355.208/ SC (Tema 1184) – Município de Pomerode x A.C.M.M Serviços de Energia Elétrica (EPP) – Relatora: Ministra Cármen Lúcia.

Tema: extinção de execução fiscal de baixo valor, por falta de interesse de agir, e a desproporção dos custos de prosseguimento da ação judicial.

Um pedido de vista do Ministro Luís Roberto Barroso suspendeu o julgamento sobre a possibilidade de extinção de execução fiscal de baixo valor.

A relatora, Ministra Cármen Lúcia, consignou que, apesar do posicionamento firmado pelo STF no Tema 109, a questão mereceria outra ótica, ante a vigência da Lei nº 12.767/12, que autorizou os entes federados e as suas respectivas autarquias e fundações públicas a utilizarem de meios alternativos de cobrança, além do ajuizamento da execução fiscal, bem como que, em atenção ao princípio da eficiência da administração, o judiciário não deveria ser onerado para atender às pretensões que possam ser alcançadas por meios extrajudiciais.

Sendo assim, em razão da existência de meios alternativos extrajudiciais para a cobrança de pequenos valores, o juiz de ofício reconhecerá a falta do interesse de agir e extinguirá a execução, sem julgamento de mérito, nos termos do art. 485, §3º, do CPC.

Logo após, o julgamento foi suspenso, em razão do pedido de vista do Ministro Luís Roberto Barroso, para análise sobre o estabelecimento de condicionantes para o ajuizamento da execução fiscal de baixo valor, como por exemplo, prévia indicação de bens, protesto, conciliação infrutífera etc.

SUPERIOR TRIBUNAL DE JUSTIÇA – 13/12/2023

REsp 1.896.678/RS (Tema 1125) – Deltasul Utilidades Ltda. x Fazenda Nacional – Relator: Ministro Gurgel de Faria.

Julgado em conjunto com o REsp nº 1.958.265/SP.

Tema: possibilidade de exclusão do valor correspondente ao ICMS-ST da base de cálculo do PIS e da COFINS devidos pelo contribuinte substituído.

A 1ª Seção do STJ definiu que o ICMS-ST não compõe a base de cálculo do PIS e da COFINS devidos pelo contribuinte substituído no regime de substituição tributária progressiva.

Em sessão anterior, após o relator, Ministro Gurgel de Faria, apresentar voto favorável à tese dos contribuintes, pediu vista antecipada a Ministra Assusete Magalhães.

Retomado o julgamento na última quarta-feira (13), a Turma, por unanimidade, acompanhou o relator para definir que os contribuintes, substituídos ou não, ocupam posições jurídicas idênticas quanto à submissão à tributação pelo ICMS, e a distinção entre eles encontra-se tão somente no mecanismo de recolhimento, de modo que é incabível qualquer entendimento que contenha majoração de carga tributária ao substituído tão somente em razão da peculiaridade da forma de operacionalização da cobrança do tributo.

REsp 1.898.532/CE (Tema 1079) – Cigel Industrial Ltda. X Fazenda Nacional – Relatora: Ministra Regina Helena Costa.

Julgado em conjunto com o REsp 1.905.870/PR.

Tema: limitação a 20 salários-mínimos da base de cálculo das contribuições parafiscais destinadas a terceiros.

A 1ª Seção do STJ suspendeu novamente o julgamento sobre a limitação da base de cálculo das contribuições de terceiros.

O julgamento, iniciado em 25/10/2023, foi retomado na sessão da última quarta-feira (13) e, após voto-vista do Ministro Mauro Campbell Marques, foi novamente suspenso, em razão do pedido de vista regimental da relatora, Ministra Regina Helena Costa.

No primeiro julgamento, a relatora votou contra a tese apresentada pelos contribuintes, afirmando, dentre outros pontos, que os artigos 1º e 3º do Decreto-Lei nº 2.318/86 teriam revogado o “caput” e o parágrafo único do artigo 4º da Lei nº 6.950/81, os quais previam, respectivamente, o limite máximo de 20 salários-mínimos para as contribuições previdenciárias e parafiscais de terceiros (SENAI, SESI, SENAC, SESC, SEBRAE, SEST, SENAT, SENAR, FNDE, INCRA etc.). A relatora propôs, ainda, que a decisão não se aplicasse às empresas que ingressaram com ações e/ou pedidos administrativos com decisões favoráveis até o início do julgamento (25/10/2023).

Retomado o julgamento na última quarta-feira (13), o Ministro Mauro Campbell Marques, acompanhando a relatora quanto à conclusão, inaugurou divergência quanto à modulação, por considerar que não havia jurisprudência dominante no STJ a ensejar a proteção de uma legítima expectativa de direito, de modo que a proposta de modulação, ao invés de atender a isonomia entre os jurisdicionados, premiaria àqueles que promoveram o ajuizamento de demandas massificadas.

Logo após, o julgamento foi suspenso em razão do pedido de vista regimental da relatora, aguardando para votar os demais.

REsp 1.974.197/AM (Tema 1170) – Fazenda Nacional x J L C Comercio Atacadista De Produtos Alimentícios Ltda. – Relator: Ministro Paulo Sérgio Domingues.

Julgado em conjunto com os REsp 2.000.020/MG e REsp 2.006.644/MG.

Tema: definir se é cabível a incidência de contribuição previdenciária sobre os valores pagos a empregado a título de décimo terceiro salário proporcional referente ao aviso prévio indenizado.

Um pedido de vista do Ministro Gurgel de Faria suspendeu o julgamento sobre a incidência de contribuição previdenciária sobre os valores pagos a empregado a título de décimo terceiro salário proporcional ao aviso prévio indenizado.

O relator, Ministro Paulo Sérgio Domingues, votou contra a tese apresentada pelos contribuintes, afirmando que a incidência da contribuição previdenciária se deve à natureza remuneratória da verba, como previsto nos artigos 22 e 28 da Lei nº 8.212/91, bem como que as turmas da Seção possuem julgados concluindo pela tributação dos valores.

Logo após, o julgamento foi suspenso, em razão do pedido de vista Ministro Gurgel de Faria, aguardando para votar os demais.

SUPERIOR TRIBUNAL DE JUSTIÇA – 12/12/2023

REsp 2.038.269/PR – Condor Autoposto Ltda. e Filial(is) x Fazenda Nacional – Relator: Ministro Gurgel de Faria.

REsp 2.053.818/CE – Melbros Indústria e Comércio de Calçados Ltda. x Fazenda Nacional – Relator: Ministro Gurgel de Faria.

Tema: exclusão dos valores pagos a título de remuneração às empregadas gestantes durante o seu afastamento em decorrência da COVID-19 da base de cálculo das contribuições patronais e adicionais de alíquota destinados ao SAT/RAT e terceiros.

A Primeira Turma do STJ definiu que incidem contribuições patronais e adicionais de alíquota destinados ao SAT/RAT e terceiros sobre os valores pagos a título de remuneração às empregadas gestantes durante o seu afastamento presencial em decorrência da COVID-19.

A Turma, por unanimidade, decidiu negar provimento aos recursos especiais dos contribuintes e manter o entendimento proferido pelos acórdãos recorridos, no sentido de que o afastamento presencial das funcionárias gestantes não implicou suspensão do contrato de trabalho, uma vez que o art. 1º, parágrafo único, da Lei nº 14.151/2021 tão somente regulou as relações de trabalho, estabelecendo, inclusive, que funcionárias gestantes ficariam à disposição da empresa para exercer as atividades em regime de trabalho remoto.

REsp 1.875.084/SC – Tex Cotton Indústria de Confecções Ltda. x Fazenda Nacional – Relator: Ministro Gurgel de Faria.

Tema: possibilidade de suspensão da exigibilidade do crédito, sob o fundamento de que pende de análise no CARF recurso administrativo interposto pela União.

A Primeira Turma do STJ decidiu ser válida a cobrança da parte do crédito tributário não impugnada na esfera administrativa.

A Turma, por unanimidade, decidiu negar provimento ao recurso especial do contribuinte e manter o entendimento proferido pelo acórdão recorrido, no sentido de ser válido o desmembramento do crédito tributário, nos termos do art. 21, § 1º, do Decreto nº 70.235/72, que prevê a formação de autos apartados quando há impugnação parcial, bem como que, se parte do crédito tributário não é mais controvertida, ela se torna exigível, resultando na sua constituição definitiva, conforme a orientação do STJ, baseada no art. 42, parágrafo único, do mesmo diploma legal.

No caso concreto, o contribuinte obteve êxito no seu recurso administrativo para ver reduzida a multa qualificada aplicada pela administração fiscal pela não homologação das compensações pretendidas, tendo sido mantido o lançamento com aplicação de multa de 50%. Como apenas a Fazenda Nacional apresentou recurso administrativo, a parcela não impugnada do crédito tributário se tornou exigível e foi desmembrada a fim de prosseguimento da cobrança.